A bolsa brasileira está barata?

Com o questionamento constante dos investidores é interessante olhar esse ponto com um pouco mais de atenção. Vale ressaltar que a ideia não é realizar uma avaliação qualitativa da bolsa brasileira e suas ações e sim compreender se nos níveis atuais de preço a bolsa está “cara” ou “barata”.

Da mínima do Ibovespa durante a pandemia (63.570 pontos no dia 23/03/2020) ao fechamento do mês de maio de 2022 (111.351 pontos) o índice apresentou uma valorização de 75,16% e, caso consideremos a máxima do índice nesse período (130.091 pontos em 14/06/2021) a valorização do índice chegou a quase 105%.

E uma das formas mais populares entre os investidores para avaliar se uma ação, ou índice em nosso caso, está barato ou caro é por meio do múltiplo preço-lucro, ou simplesmente P/L.

Como calcular o P/L?

Essa relação é formada pelo preço do ativo analisado dividido pelo lucro por ação do ativo no período analisado, por convenção tende-se a utilizar o lucro do ativo dos últimos 12 meses.

Mas o que essa relação quer dizer? Basicamente, o P/L sinaliza quanto tempo um ativo levaria para se pagar considerando os lucros recebidos. Hipoteticamente, se o ativo for comprado a uma cotação de $100 e nos últimos 12 meses o ativo distribuiu $10 de proventos, temos um P/L = 10x. Assim, estima-se que o ativo levaria 10 anos para se pagar considerando o preço pago na aquisição do ativo e no pagamento recorrente de proventos de $10.

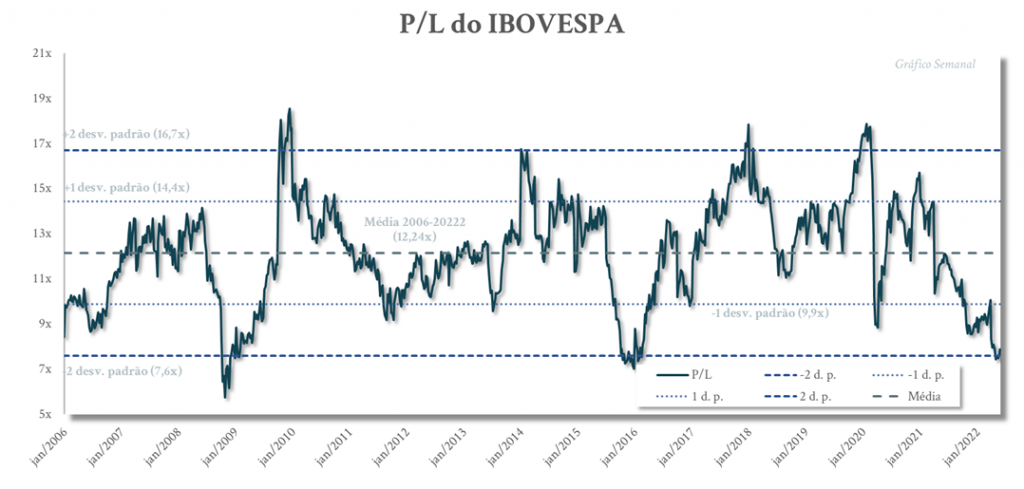

Abaixo, o histórico do múltiplo P/L do Ibovespa apresentado na Figura 1.

Fonte: Economatica e Infinity Asset

A bolsa está descontada?

Atualmente o múltiplo está em um nível inferior (7,87x) ao apresentado pelo Ibovespa em seu pior momento durante a pandemia (8,85x), momento em que o índice, do seu topo ao fundo, amargou uma queda acima de 45% e, agora (fechamento de maio/22), o índice já apresentou uma valorização de 75%. Mesmo diante desse movimento, o múltiplo sinaliza que nos níveis atuais a bolsa está descontada.

O Ibovespa está negociando a um múltiplo P/L próximo aos níveis de 2016 (em seu mínimo 7,07x), época do impeachment da presidente Dilma Rousseff, período esse em que a bolsa apresentou uma cotação média de 51 mil pontos e em sua mínima chegou aos 45 mil pontos e, guardadas as devidas proporções, o período apresentava um cenário semelhante: taxa de juros elevada (14,25%), inflação de 12 meses acima da meta (em ago/16 estava em +8,97%) e um câmbio instável.

Ibovespa dolarizado

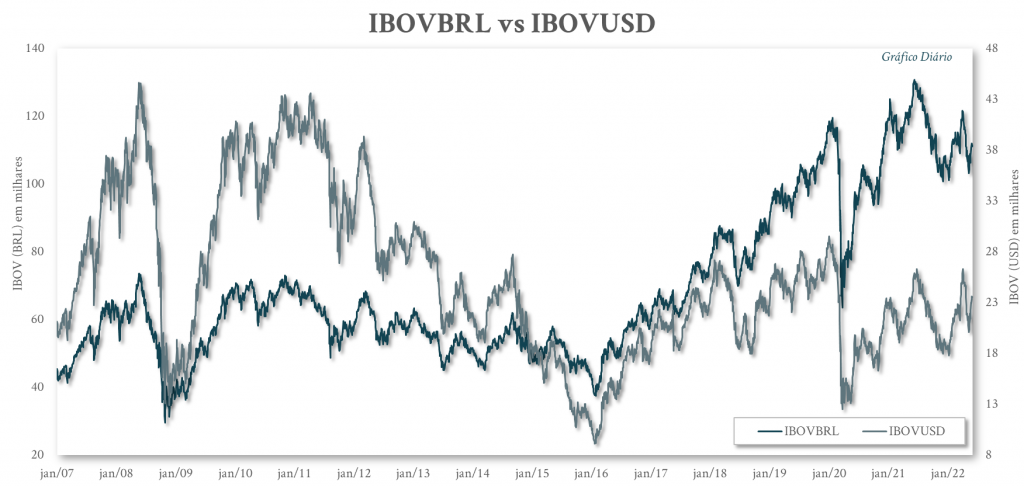

Olhamos também o desempenho do Ibovespa dolarizado – IBOVUSD (Figura 2). Historicamente, o investidor estrangeiro possui participação superior a 40% das negociações do mercado à vista, sendo dessa forma um investidor relevante e com força para direcionar o mercado para uma tendência de alta ou baixa.

Fonte: Economatica e Infinity Asset

Considerando o fechamento de maio/22, o IBOVUSD estava cotado a 23.550 pontos, 20% menor do seu topo pré-pandemia (29.488 pontos em 02/01/20) e com uma desvalorização de 47% em relação ao topo pré-subprime (44.574 pontos em 30/05/08). No topo pré-subprime o IBOVBRL estava cotado próximo dos 73 mil pontos e o IBOVUSD era negociado no patamar de 45 mil pontos, ou seja, cada 1 USD comprava @ 1,6 BRL. No fechamento de maio/2022 temos o IBOVBRL cotado na casa de 111 mil pontos enquanto o IBOVUSD fechou o mês na casa dos 24 mil pontos o que significa que cada 1 USD compra @ 4,7 BRL.

Do topo pré-subprime até o fechamento de maio/22 o IBOVBRL temos uma valorização de 53% e, mesmo com essa valorização, o investidor estrangeiro teve um incremento de 191% do seu poder de compra (muito em função do câmbio), reforçando a perspectiva de que a bolsa brasileira está barata tanto em reais, quando olhamos o múltiplo em P/L, quanto em dólares quando avaliamos o desempenho do Ibovespa dolarizado, abrindo um espaço considerável para que o investidor estrangeiro volte a comprar a bolsa brasileira.

Recompra de ações pelas empresas

Para reforçar a nossa perspectiva, o site Valor Econômico publicou no dia 07/06/22 a matéria “Recompra de ações avança com bolsa sob pressão”. A matéria comenta que, até o fechamento do mês de maio, já foram realizados 57 anúncios de recompras ações pelas empresas emissoras, totalizando um valor aproximado de R$ 72 bilhões, sendo que só no mês foram anunciadas 21 recompras com um valor estimado superior a R$ 17 bilhões. Os movimentos de recompras realizados pelas empresas podem ter finalidades diversas, todavia, um movimento realizado por diversas empresas ao mesmo tempo no cenário atual nos trazem as seguintes percepções:

- as ações das empresas negociadas em bolsa estão baratas;

- as empresas estão com seus caixas reforçados ou

- nos níveis atuais de taxa de juros, as companhias não conseguem viabilizar projetos com taxa interna de retorno superior ou seu custo de capital;

O simples fato de uma empresa com dinheiro em caixa decidir recomprar suas ações e não distribuir esse dinheiro aos acionistas ou realizar novos investimentos em sua estrutura operacional, considerando ser esta àquela que melhor conhece os desafios e oportunidades a serem enfrentados, só corroboram ainda mais essa visão.

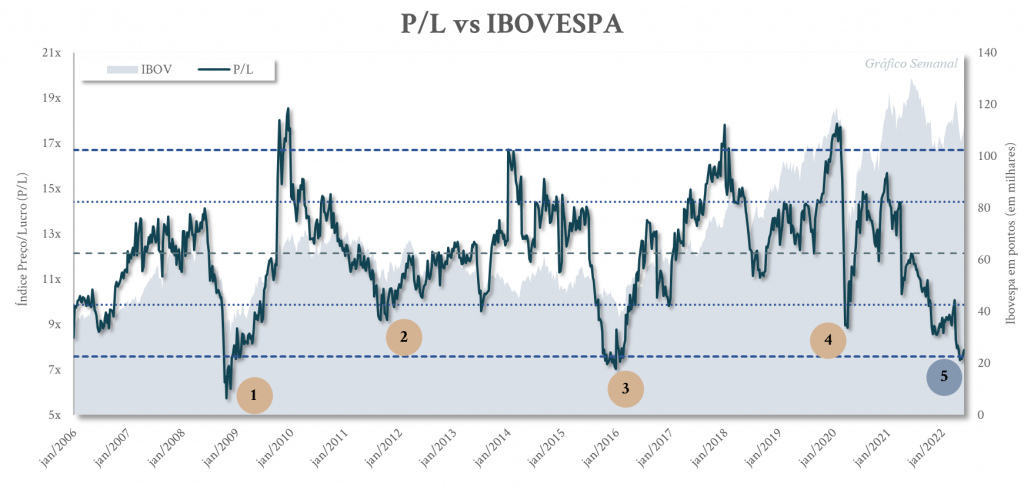

Sem considerarmos a atual conjuntura econômica, o entendimento que temos é que existe um espaço para uma valorização significativa da bolsa brasileira, conforme gráfico do múltiplo P/L vs Ibovespa (Figura 3).

Fonte: Economatica e Infinity Asset

Esse entendimento é decorrente de dois pontos:

- Evolução do múltiplo P/L: ao avaliamos os fundos formados nos pontos 1, 2, 3 e 4, em destaque, percebemos que a formação desses fundos é acompanhada pela desvalorização da bolsa. Considerando a relação preço-lucro é possível entender que nesses movimentos não houve variações expressivas dos lucros e o múltiplo acabou refletindo o movimento de desvalorização da bolsa. Contudo, esse movimento não foi observado na formação do fundo no ponto 5. É possível identificar que enquanto o múltiplo P/L apresentava uma trajetória descendente, o Ibovespa apresentava um movimento de valorização/estabilização e assim, podemos entender que o múltiplo não foi impactado pelo movimento do Ibovespa, e sim pelo crescimento expressivo dos lucros das empresas nesse período.

- Reversão à média: princípio estatístico frequentemente utilizado na área de investimentos, que estima que os valores de uma série histórica de dados tendem a reverter a sua média. Esse movimento pode ser claramente observado na figura 3 que, após a formação dos fundos destacados, houve um movimento ascendente do múltiplo nos meses seguintes em direção à média histórica. Esses movimentos, ganham mais força quando ocorrem na região do segundo desvio padrão da série histórica.

Perspectivas

Acreditamos que a bolsa apresenta espaço para crescimento conforme os pontos apresentados. Entendemos que em um primeiro momento, próximos 12 meses, as empresas que compõem o Ibovespa não apresentarão uma queda expressiva de seus lucros. Consequentemente, se não ocorre variação no lucro das empresas, a forma de ocorrer uma reversão à média do múltiplo P/L é por meio da variação do índice, que nesse caso, para fazer o múltiplo P/L voltar à sua média, precisa se valorizar.

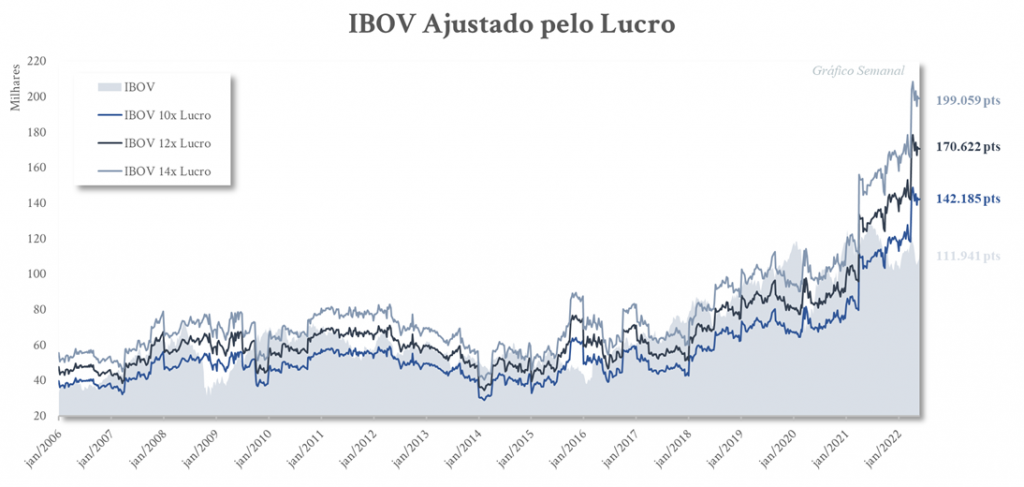

Abaixo o gráfico do Ibovespa (Figura 4) com sua pontuação ajustada pelos valores aproximados do P/L que representam os níveis de -1 desvio padrão (10x Lucro), Média (12x Lucro) e +1 desvio padrão (14x Lucro), conforme abaixo:

Fonte: Economatica e Infinity Asset

Considerando o patamar de 112 mil pontos do Ibovespa, se este fizesse um movimento de reversão à média e retomasse o nível de -1 desvio padrão, o Ibovespa deveria apresentar uma cotação próxima aos 142 mil pontos, valorização do índice de 27%. Considerando que o Ibovespa consiga alcançar os níveis da Média (171 mil pontos) e +1 desvia padrão (199 mil pontos), as altas no índice seriam de 52% e 78% respectivamente.

Vale ressaltar que essas projeções consideram que não ocorrerão alterações nos níveis de lucro das empresas e, caso ocorra um movimento de menor lucro das empresas, para que ocorra uma reversão à média do P/L será necessário um movimento menor de valorização do Ibovespa.

Quando adicionamos a discussão do cenário econômico, identificamos pontos que reforçam nossa perspectiva de retomada do Ibovespa, ou no mínimo reforçam a margem de segurança para manutenção dos lucros das companhias:

China parada por conta da sua política de Covid 0, invasão da Ucrânia pela Rússia, ciclo inflacionário generalizado fez com que o mundo entrasse em uma corrida por produtos essenciais como carne, grãos e combustível, basicamente commodities. A bolsa brasileira foi privilegiada nesse início de ano com esse ciclo, considerando que o Ibovespa em sua composição possui aproximadamente 40% alocado em empresas de commodities . Acreditávamos que esse movimento já estava perto de seu fim, mas eventos recentes têm reforçado essa tese.

Considerando tudo o que foi exposto, reafirmamos nossa visão de que a bolsa está barata e que a sua tendência é de valorização. Entendemos estarmos diante de um dos melhores momentos de entrada da bolsa dos últimos 6 anos, mas é necessário ter em mente que o cenário econômico traz inúmeros desafios, e que o horizonte de investimentos de longo prazo é essencial para extrair ganhos em bolsa e deveríamos enxergar os momentos de maior volatilidade como oportunidades.

Autores: André Ximenez e Naor Coelho Jr